Reforma Tributária de 2026

Principais mudanças, impactos e desafios para empresas

A Reforma Tributária de 2026 promove uma reestruturação profunda do sistema de tributação sobre o consumo no Brasil. Com a substituição de diversos impostos por novos tributos unificados, a mudança impacta diretamente empresas, profissionais liberais e investidores, exigindo planejamento jurídico e tributário estratégico desde já.

O que é a Reforma Tributária de 2026 e por que ela é tão relevante?

A Reforma Tributária tem como principal objetivo simplificar o sistema tributário brasileiro, historicamente considerado um dos mais complexos do mundo. A partir de 2026, inicia-se a transição para um modelo baseado no IVA (Imposto sobre Valor Agregado), adotado em diversos países.

Essa mudança busca:

-

reduzir o contencioso tributário

-

aumentar a transparência

-

melhorar o ambiente de negócios

-

fortalecer a segurança jurídica

Principais mudanças da Reforma Tributária a partir de 2026

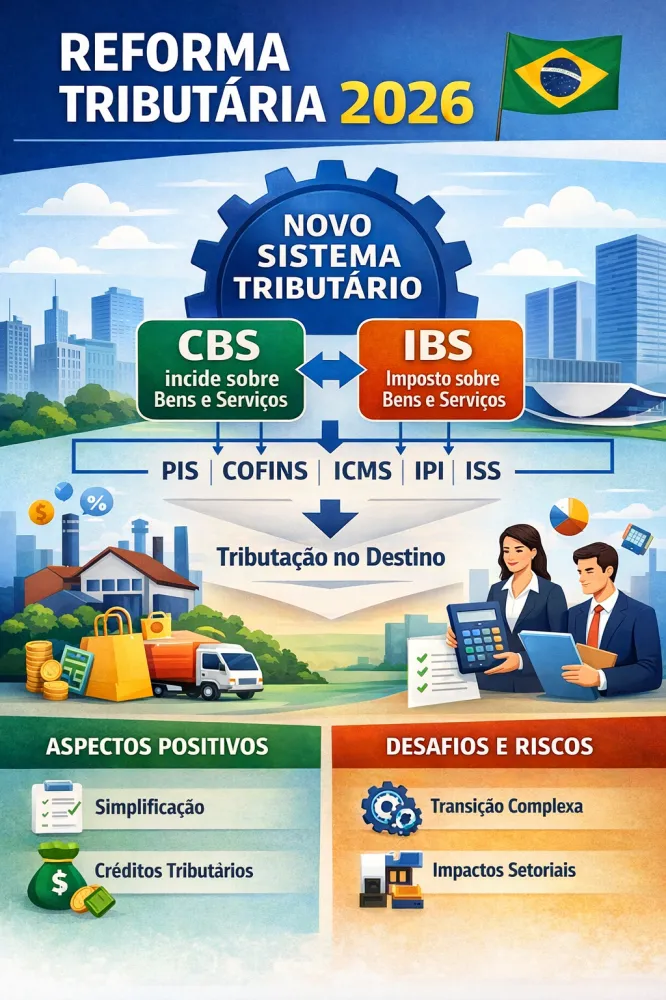

Substituição de impostos por CBS e IBS

A nova estrutura elimina gradualmente cinco tributos sobre o consumo:

-

PIS

-

Cofins

-

IPI

-

ICMS

-

ISS

Eles serão substituídos por:

-

CBS (Contribuição sobre Bens e Serviços) – tributo federal

-

IBS (Imposto sobre Bens e Serviços) – tributo estadual e municipal

Essa unificação reduz a fragmentação normativa e os conflitos de competência.

Tributação no destino

A arrecadação passa a ocorrer no local do consumo, e não mais na origem da produção. Esse modelo:

-

reduz distorções federativas

-

combate a guerra fiscal

-

traz maior neutralidade econômica

Não cumulatividade plena e créditos tributários

O novo sistema assegura crédito financeiro amplo, permitindo a compensação integral do imposto pago nas etapas anteriores da cadeia produtiva, evitando a chamada tributação em cascata.

Criação do Imposto Seletivo

O Imposto Seletivo incidirá sobre produtos e serviços prejudiciais à saúde ou ao meio ambiente, como:

-

bebidas alcoólicas

-

cigarros

-

produtos poluentes

Seu caráter é regulatório, não arrecadatório.

Aspectos positivos da Reforma Tributária

Simplificação e redução de custos

Com menos tributos e regras uniformes, as empresas tendem a enfrentar:

-

menor custo de compliance

-

menos erros fiscais

-

redução de autuações

Maior segurança jurídica

A padronização das normas e a clareza sobre créditos tributários contribuem para:

-

redução do contencioso

-

previsibilidade financeira

-

maior confiança para investimentos

Estímulo à competitividade empresarial

A reforma elimina incentivos artificiais e estimula a concorrência baseada em:

-

eficiência operacional

-

inovação

-

qualidade dos serviços e produtos

Pontos de atenção e desafios da Reforma Tributária

Transição longa e complexa

Durante o período de adaptação, empresas precisarão conviver com dois sistemas tributários simultaneamente, exigindo:

-

ajustes contábeis

-

revisão de contratos

-

atualização de sistemas fiscais

Impactos setoriais desiguais

Setores como serviços, tecnologia e profissões intelectuais podem sofrer aumento da carga tributária, demandando:

-

reavaliação de preços

-

reorganização societária

-

planejamento tributário personalizado

Dependência de regulamentação futura

Diversos pontos da Reforma Tributária ainda dependem de:

-

leis complementares

-

atos regulamentares

-

interpretação administrativa e judicial

O acompanhamento jurídico contínuo será indispensável.

Como a advocacia tributária pode auxiliar nesse novo cenário

A Reforma Tributária de 2026 torna essencial a atuação preventiva do advogado, especialmente em:

-

planejamento tributário estratégico

-

análise de impactos financeiros

-

revisão contratual

-

reorganização empresarial

-

mitigação de riscos fiscais

A assessoria jurídica especializada é decisiva para garantir conformidade legal, eficiência fiscal e segurança jurídica.

Conclusão

A Reforma Tributária de 2026 representa uma oportunidade histórica de modernização do sistema tributário brasileiro. Apesar dos desafios da transição, empresas que se anteciparem, com apoio jurídico qualificado, estarão mais preparadas para reduzir riscos e aproveitar os benefícios do novo modelo fiscal.

Palavras-chave estratégicas (SEO):

reforma tributária 2026, CBS e IBS, novo sistema tributário, direito tributário empresarial, advocacia tributária, planejamento tributário, impostos sobre consumo

Hashtags jurídicas:

#ReformaTributária2026 #DireitoTributário #AdvocaciaEmpresarial #CBS #IBS #PlanejamentoTributário

Direito Tributário LC 225/2026 muda o jogo tributário: como empresas devedoras devem se preparar para o novo cenário

Direito Tributário LC 225/2026 muda o jogo tributário: como empresas devedoras devem se preparar para o novo cenário  Tecnologia Inteligência Artificial na Advocacia: Tecnologia como Apoio à Estratégia Jurídica

Tecnologia Inteligência Artificial na Advocacia: Tecnologia como Apoio à Estratégia Jurídica  Sentenças & Justiça Justiça determina partilha de crédito trabalhista recebido durante o casamento

Sentenças & Justiça Justiça determina partilha de crédito trabalhista recebido durante o casamento  Direito do Trabalho Contribuição Assistencial e Tema 935 do STF

Direito do Trabalho Contribuição Assistencial e Tema 935 do STF